東京証券取引所の市場が再編され、「プライム」「スタンダード」「グロース」の新3市場がスタートしてから約1カ月が経過しました。今回の市場再編では、流動性やコーポレートガバナンス・コード(企業統治指針)など新規上場・上場維持基準が新たに設けられ、企業は継続的な対応を迫られます。日本経済新聞社の経済データバンクサービス「日経NEEDS」を使って、プライム企業を中心に取り組み状況を分析してみました。

開示内容の拡充が不可欠

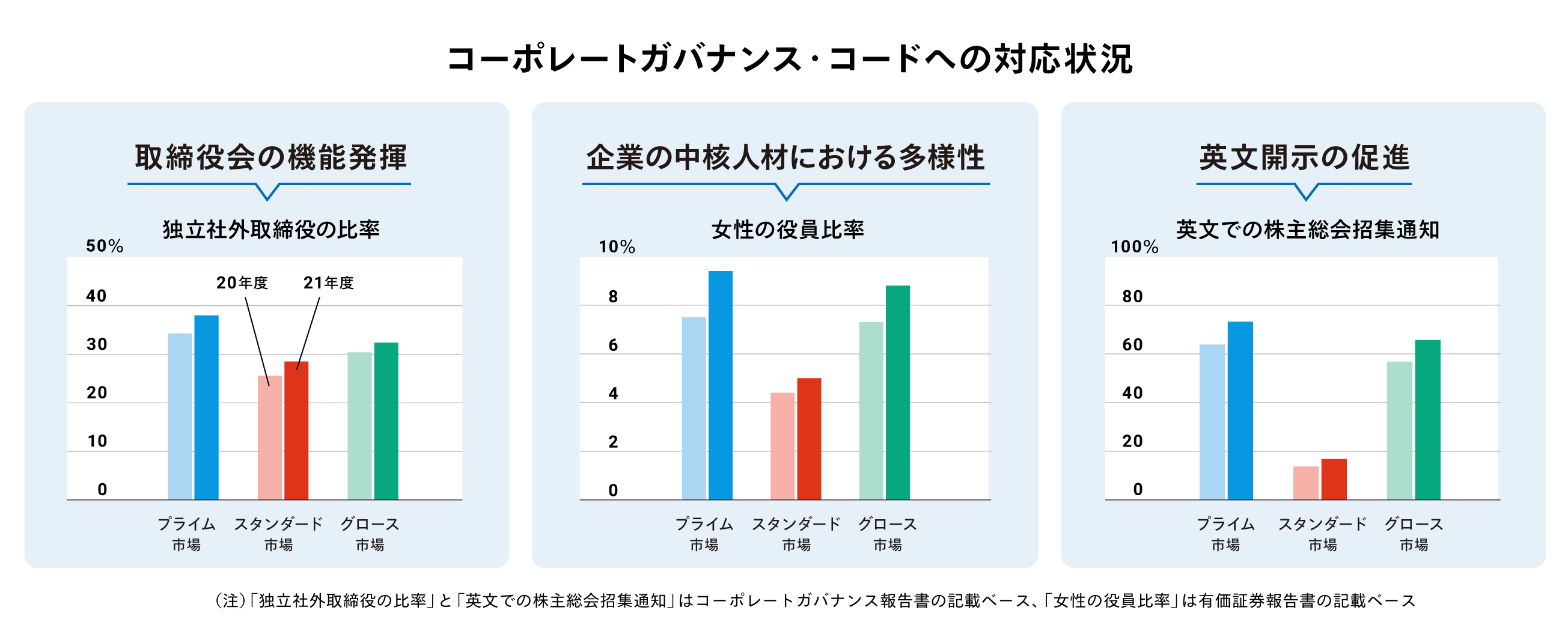

プライム市場はグローバルな機関投資家の投資対象となり、投資家との対話を中心に据えた企業が対象です。独立した社外取締役の比率を3分の1以上にするなど、コーポレートガバナンス・コードへの対応が求められます。日経NEEDSのデータによると、プライム企業の2021年度の独立社外取締役の比率は前年度の34.3%から38.0%に上昇し、ガバナンス分野の改善が目立ちました。

女性役員比率も9.4%に上昇し、改善幅は1.9ポイントとスタンダード企業(0.7ポイント)やグロース企業(1.5ポイント)を上回りました。ただ、経団連が掲げる「2030年までに女性役員比率30%」をクリアするプライム企業は、社外役員に女性を登用する傾向があります。「女性役員は外部人材に頼っている」との指摘もあり、社内での人材育成が課題になりそうです。

投資家が企業を比較・分析するうえでの問題点も浮き彫りになりました。企業のESG(環境・社会・企業統治)の取り組みを比較できる「日経ESGデータ」を見ると、Gの分野の項目は平均9割の企業が開示する一方、EやSでは「再生水使用量」や「女性従業員比率」など3~4割程度にとどまる項目がありました。投資家との対話の重視を掲げる新市場。開示内容を拡充し企業価値をいかに高めるか、企業の対応が求められます。

流通株式問題「頭痛の種」に

3市場にはそれぞれの特性に合わせて、流通株式時価総額、流通株式比率、株主数など異なる上場基準があります。東証は、基準を満たさなくても達成に向けた計画書を提出すれば、当面の間、プライム市場に上場できる経過措置を設けました。

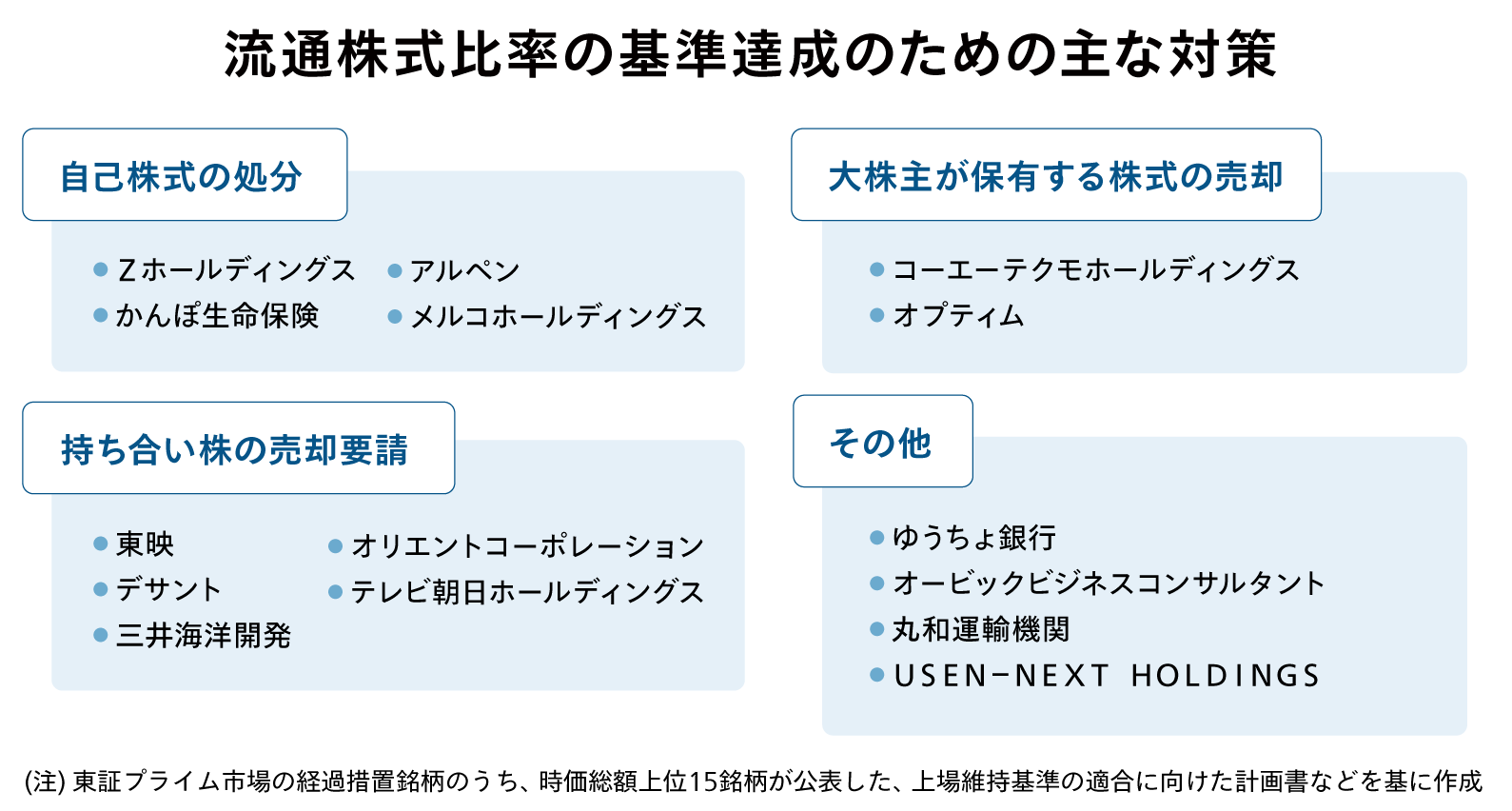

経過措置の中でも、流通株式比率35%以上の達成が「頭痛の種」になっている企業は少なくありません。流通株式比率を引き上げる主な手段としては、(1)自己株式の処分(2)大株主が保有する株式の売却(3)持ち合い株の売却要請――などが予想されます。

例えば、ゆうちょ銀行の流通株式比率は2021年6月末現在で8.8%にとどまります。同行では26年3月末までに上場維持基準の達成を目指す方針ですが、それには約89%の株式を保有する親会社の日本郵政による株式売り出しが必要です。

持ち合い株の売却では取引先や金融機関との調整が重要です。三井海洋開発は、事業法人や金融機関の保有株式について「売却を含めた協力を依頼する」ことで23年12月末までに基準達成を目指します。東映では一部の株主に「所有する当社株の全部または一部を売却するよう働きかけを行う」計画で、25年3月をメドに基準を満たすとしています。株主と合意が得られなければ、別の解決策を迫られます。

流通株式問題は東証株価指数(TOPIX)にも影響を与えます。日本取引所グループ傘下のJPX総研は、市場再編に伴うTOPIX構成銘柄の浮動株比率の算定方法を見直しました。浮動株比率が低くなれば、その企業のTOPIXでの比率も小さくなります。日経NEEDSの「企業ファイナンスデータ」や「株価指数基礎情報」の活用で、予定を含めた企業の動向を継続的に把握できます。